|

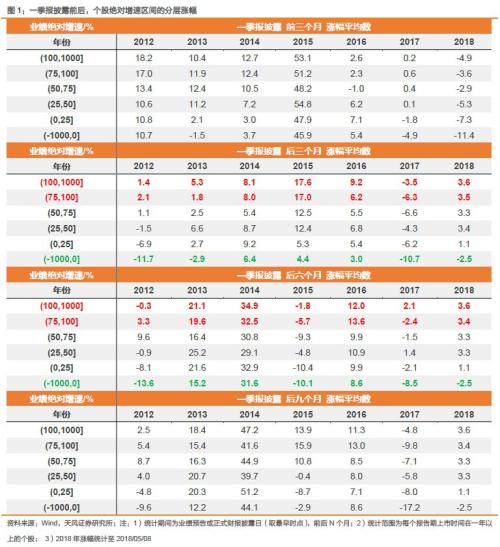

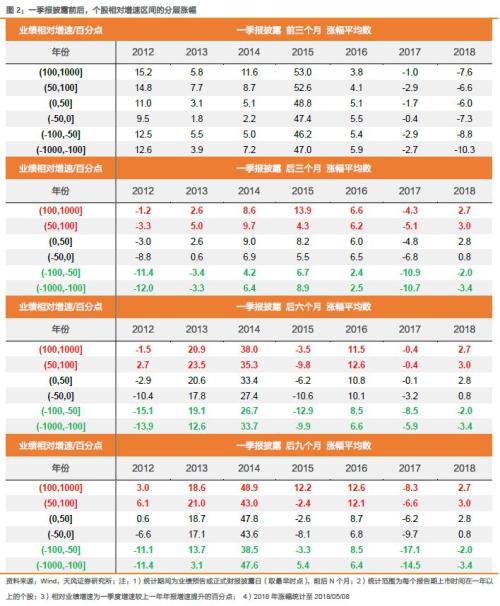

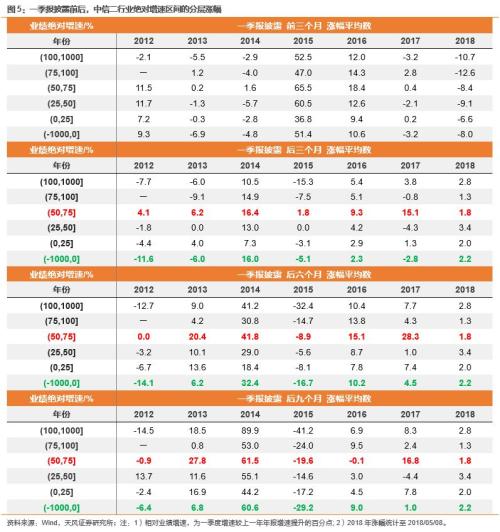

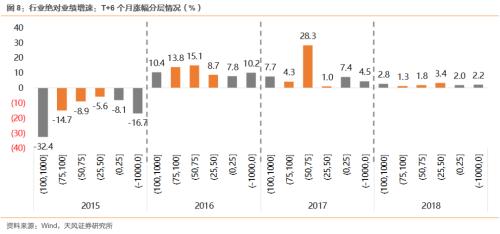

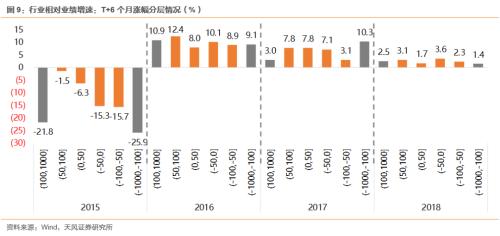

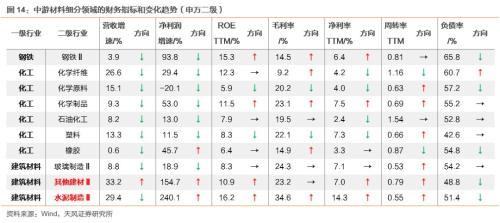

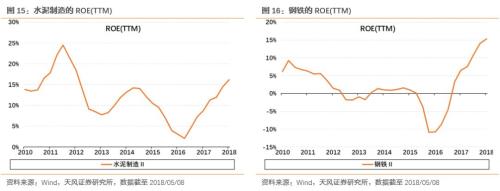

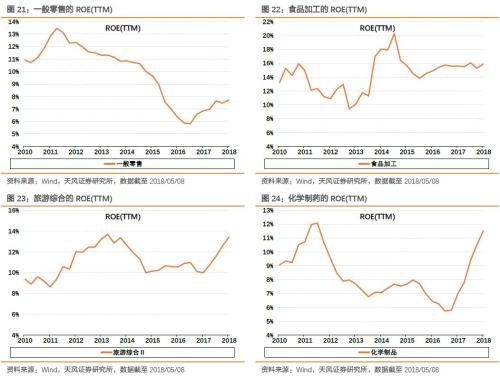

一季报“分水岭效应”:寻找战胜市场的α 对于一季报和的解读和分析至关重要,它不仅仅是解释过去发生的事情,更多是验证业绩趋势的过程,并最终寻找到在中期能够战胜市场的α。 从这样一个角度出发,本篇深度专题我们利用大量的数据回测,验证了以下几个逻辑的正确性和有效性: (1)一季报(或预告)披露前的3个月,个股和二级行业的与业绩并无显著关联; (2)一季报(或预告)披露后的中期内(6个月左右),净利润增速中高水平(25-100%,特别是50-75%)的个股或是增速环比提升的个股,股价表现显著好于其它个股; (3)Q4、Q1连续两个季度的净利润增速水平,相较前一个季度均有提升的二级行业,在一季报(或预告)披露后的中期内(6个月左右)超额收益明显; (4)Q1较Q4净利润增速回升幅度在50-100个百分点的二级行业超额收益最高; (5)以上四点我们归纳为:一季报“分水岭效应”。 (6)由于四季报和一季报公布的时间点临近,所以据此我们可以验证一个行业或者公司半年以上的业绩趋势,因此一季报的“分水岭效应”要明显强于中报和三季报。 根据一季报“分水岭效应”中的“高胜率条件”,如果我们未来从专用设备、通信设备、化学制药、、中药、计算机设备和应用、半导体、及服务、一般零售、专业零售、食品加工、旅游综合、纺织制造等行业的细分板块中挑选个股进行中期配置,大概率可以抓住能够战胜市场的α。 另外,以上所列举的行业究竟为何会出现业绩增速的连续提升和改善?这种改善或者说行业的景气度能否持续?每个行业中又是那些细分领域和个股表现最佳?我们将在随后进行深入讨论。 回顾2012-2018年一季报披露之后的行情,一季报披露后个股的走势出现明显分化,一季报业绩得到验证的公司表现更好。具体来讲: (1)绝对业绩增速越高的公司,一季报披露后的平均涨幅越大,分层最明显在3-6个月间。从绝对增速角度,将个股业绩增速分为(100,1000]、(75,100]、(50,75]、(25,50]、(0,25]、(-1000,0]六个区间,在一季报披露前,有一定的涨幅分层;在一季报披露后T+3个月,涨幅分层开始加剧,到了T+6个月,涨幅分层更加明显。比如2017年,四个区间由T+3个月的-3.5%/-6.3%/-6.6%/-4.3%/-6.2%/-10.7%到T+6个月的+2.1%/-2.4%/-1.5%/+1.4%/-2.1%/-8.5%。披露后9个月,分层依然存在但开始缩窄。 (2)从相对增速角度,一季报增速提升幅度大的公司,在一季报之后的涨幅要远远高于增速下滑的公司,分层最明显的是在3-6个月间。按一季度增速较上一年年报增速提升的百分点,分为(100,1000]、(50,100]、(0,50]、(-50,0]、(-100,-50]、(-1000,-100]六个区间,结论与相对增速类似,披露后T+3个月分化开始,T+6个月分化更明显,T+9个月分层缩窄。增速环比回升幅度大的公司平均涨幅越高。 (3)考虑到业绩披露日前后一两天,市场可能已反应了利好或利空,我们从业绩披露日之后第6个交易日开始统计涨跌幅,其结论也是一致的,3月分层,6月更明显。总之,一季报的业绩对于接下来个股的涨幅具有一定的指导意义,最有效的时间是在一季报披露后的3-6个月。 将个股的分析思路类推至行业,对中信二级行业,按绝对增速(%):(100,1000]、(75,100]、(50,75]、(25,50]、(0,25]、(-1000,0]划分区间,相对增速(百分点):(100,1000]、(50,100]、(0,50]、(-50,0]、(-100,-50]、(-1000,-100]。有如下结论: (1)绝对增速分层情况,呈现中间高两头低的特点。即,增速在(75,100]、(50,75]、(25,50]的行业,一季报后的涨幅较高,而增速大于100%或小于25%的行业市场表现较弱。由于增速数值过高的行业,可能是基数影响或有一定周期性,因此,从各年份来看,增速数值非常高的行业的市场表现并不好,反而是增速中高水平的(50-75%)的表现最突出。 (2)相对增速分层情况,业绩回升幅度在50-100个百分点的行业超额收益最高。不管是绝对增速还是相对增速,业绩增速低或下滑幅度大的行业,其市场表现是最弱的。 (3)连续两个季度的同比增速水平,相较前一个季度均有提升的行业,超额收益更高。 (4)与个股情况类似,一季报披露后T+3个月开始分化,T+6个月分化更明显,T+9个月分层缩窄。 在第一部分中,关于一季报后行业涨幅的分层情况,有四个核心结论: 一是Q1增速中高水平的(25-100%)的表现最突出,特别是50-75%; 二是Q1较上年年报增速回升幅度在50-100个百分点的行业超额收益最高; 三是连续两个季度的同比增速水平,相较前一个季度均有提升的行业,超额收益更高; 四是一季报指导意义的有效性可持续3-6个月。 申万二级行业中,我们梳理了2018Q1绝对增速前20、增速回升幅度前20,以及增速连续两个季度回升的行业,如下表。 综合来看,从业绩增速以及历史经验角度出发,并且同时剔除受个股因素影响较大的行业,可关注:医疗服务、化学制药、中药、医疗器械、通信设备、电力、园林工程、园区开发、开发、装备、地面兵装、环保工程及服务、旅游综合、航空、建材等行业。 一季报,主板与相对业绩变化的分水岭基本已确立,其中,、计算机、传媒、通信等成长板块是创业板业绩的主要拉动力,成长相对业绩变化更占优。从大类板块的业绩增速看,成长板块业绩初现回升,金融板块稳中有升,消费板块开始分化,周期板块增速放缓。一季度,市场的走势也体现了大类板块基本面的变化,但对于业绩的趋势,市场分歧依旧很大,出于各方面的担忧,比如一季度利润占比低不具代表性、商誉减值问题、下行风险等。 这里,我们针对申万二级行业,分上游资源、中游、中游制造、下游消费、TMT、金融及,从营收增速、利润增速、ROE及其分项更细的去看行业的基本面变化。 上游资源:营收增速放缓,盈利水平维持高位,负债率下降。上游资源板块从2016年底开始营收增速和净利润增速陆续转正,基数效应使得2017年的增速数值很高,随后增速的回落也是预期之中。ROE从2016年开始回升,以开采为例,ROE(TTM)由2016年初的-0.6%回升至2018Q1的11.9%,ROE的回升是先从毛利率开始,传导到净利率,接着周转率回升,负债率目前还略有走低,有一定被动成份原因。由于本轮的周期品业绩的回升是叠加了的因素,主要作用于价格端,I在去年2月份达7.8%之后持续走低,周期板块整体增速持续放缓,这种情况下,毛利率和净利率也大概率会回落,那么ROE就有向下的压力。另外,市场对宏观经济较悲观的预期下,使得即使出现价格回升或利润超预期的情况,对周期板块的配置仍然较谨慎。我们认为,在这过程中,具备行业龙头地位和集中趋势的公司长期还是值得关注;但在整体需求平稳、价格走低的趋势下,较难出现板块趋势性的机会。 中游材料:、化工营收和利润增速放缓,水泥相对平稳,盈利水平维持高位,负债率下降。钢铁和化工在18Q1营收走低的幅度较大,虽有环保限产和春节等方面因素影响,但投资增速走弱,需求端也有明显的放缓。水泥板块盈利复苏的时点相对其他周期板块晚些,目前来看,其毛利率和周转率的趋势相对较好。 中游制造:电源设备、航空装备、通用机械、专业工程和装修装饰等中游制造行业盈利能力有好转,主要来自周转率的贡献。通用机械的营收和增速均维持向上的趋势,在高基数下,今年以来挖掘机销量保持高增长态势,前4个月,销量同比增长58%,景气度仍在持续。电气设备中的电机和电源设备,盈利也持续转好,背后是、风电和新能源电机等投资需求的加速。其他制造细分领域表现不一,但净利率和周转率较多有回升的态势,中游制造整体的盈利修复仍在进行中。但中游制造的市场表现并不突出,主要出于对宏观经济走弱的预期,以及对贸易战等不确定性因素的担忧等。 下游消费:地产、纺织制造、一般零售、专业零售、食品加工、饮料制造、旅游综合、化学制药、医疗器械和中药等细分子行业景气度向上,需求和盈利能力都在回升。在大众消费升级的趋势下,的冲击边际减弱、三四线城市消费力的提升以及品牌渠道的扩张和下沉,使得大众消费品有普遍复苏的态势,这本质上仍是消费升级的逻辑,并非近年市场热议的消费降级。必需品消费的大多数细分行业,毛利率和周转率都在回升,盈利能力有普遍的好转。另外,叠加今年来经济走弱、海外不确定性增加的环境下,市场偏向于防御心态,必需消费自然也作为配置的核心品种。往后看,需求和盈利都在转好的必需品行业仍是配置重点,比如一般零售中的百货,日化品,休闲服务中的旅游、免税和酒店,纺织制造,食品加工等。 TMT:走势分化,计算机设备、计算机应用、通信设备和半导体的增速和盈利能力相对较好,电子板块增速走低。整体收入端并未有明显的放量,但部分行业利润增速开始走稳,比如计算机、通信和半导体,主要来自毛利率和周转率的回升。成长板块体现一定的经济后周期特征,在中上游回暖的背景下,其需求端有进一步转好的动力,加上政策面对半导体、互联网、数字中国等新经济的大力支持,我们认为,后续成长板块基本面能有望得到进一步改善。 公用事业和金融:盈利平稳,环保工程及服务、航空运输等趋势较好。公用事业体现其抗周期性,需求和盈利能力表现平稳。 综合来看,必选消费分化,可选消费和周期增速回落,龙头和成长业绩改善。结合一季报&;年报和细分行业的具体情况,挑选出业绩趋势改善的细分行业。具体来讲有:专用设备、通信设备、化学制药、医疗器械、中药、计算机设备和应用、半导体、环保工程及服务、一般零售、专业零售、食品加工、旅游综合、纺织制造等。 风险提示:宏观经济风险,公司业绩不达预期风险等。 |

热门关键词: